撬開日本海關的口:日本半導體設備對華依賴度有多高?

責任編輯

責任編輯

? 文 觀察者網心智觀察所 ?

過去三十年,日本半導體產業有過“大收縮”時代,但在設備、材料領域依然在全球生態體系中占有極為重要的地位,無論是前道設備的東京電子(涂膠顯影),還是后道的愛德萬、泰瑞達(均為ATE測試機供應商)和disco(劃片機)等,都在全球細分市場中有著極高的市占率。

隨著全球半導體產業分工的日趨細化,前導、中道、后道設備均被賦予了獨特的生態位。其相關數據調研和晶圓廠、封測廠和IDM大廠的開工率和資本支出密切相關,因此,設備是觀察半導體產業周期型變遷的重要指標,幾十年來,全球不少頂級咨詢機構已經探索出了一套針對這一市場的成熟數據分析模型。

作為全球半導體設備出口的重要組成力量,日本本土產業的一舉一動都頗受關注,海關數據本身的真實有效性往往被行家們格外青睞,成為市場動向前瞻分析的重要窗口和一手數據調研的切入點。而且,設備這一高資本密集、技術密集型行業已經深嵌于全球化產業諸要素的流動體系中,讓半導體設備行業的數據統計、歸納整理往往能躍出行業本身,成為宏觀經濟的重要參照系。

2024,半導體設備行業的多維向度

在耙梳海關數據之前,整個2024年全球半導體設備市場的多維向度,給行業分析師提供了豐富的解釋架構,在此稍作闡述。

首先,綜合過去兩年全球頭部設備公司的銷售數據,可知中國大陸的半導體設備市場幾乎占據了全球半壁江山。2023年年底,在產業下行周期的一片哀嚎,業內分析師普遍預計設備銷售額同比有接近15%下降之時,中國大陸市場的景氣度依然極旺,尤其是下半年訂單爆棚式的增長,最終全年數據修正到同比跌2%,中國大陸幾乎以一己之力挽救了全球大大小小的設備商。

2024年情況又如何?還是來看數據:根據日本半導體制造裝置協會(SEAJ)去年9月5日發布的全球半導體制造設備銷售統計數據顯示,去年前六個月面向中國大陸市場的占比接近5成:上半年全球532億美元的銷售額中,中國大陸市場銷售額為247.3億美元,達到前年同期的約1.8倍, 全球占比從25%升到46%,足足漲了20個百分點;

不過,從WFE前道設備來看,全球排名第一的荷蘭廠商ASML去年Q3業績低于指引,引發了設備市場的恐慌情緒。更有甚者,在ASML的EUV設備為數不多的大客戶中,三星和英特爾就占到了60%(按照2026年指引),但這兩家中,前一個在美國的先進fab廠半死不活,后一個處在近乎僵死的狀態,加劇了業界對2025年前端設備的悲觀情緒;

然而,依然有不少業內分析師仍對2025設備賽道仍持有相對樂觀的情緒,主要原因還是AI Boom的長尾效應。AI加速器催化了GPU和HBM的大熱,更是把先進封裝環節推到了前所未有的重要程度。從預訓練到推理,無論是加速卡還是端側,核心難點就是訪存帶寬,對應工藝的難點集中在了封裝層面,鍵合設備和ATE測設設備預計今年仍會是明星級賽道。

日本本土市場狀況:讓海關數據開口

前文所述,中國大陸單一市場就可以把全球設備氣候之冷暖來一個180度大調轉,那么中國大陸市場對日本半導體設備有多重要?

日本去年10月份對中國大陸出口額同比增長1.5%,用于其中半導體設備出口額大幅增加33.4%,出口的各類別條目中,一個半導體設備就扭轉了日本對華出口同比的下降局面,這一行業可謂居功至偉。

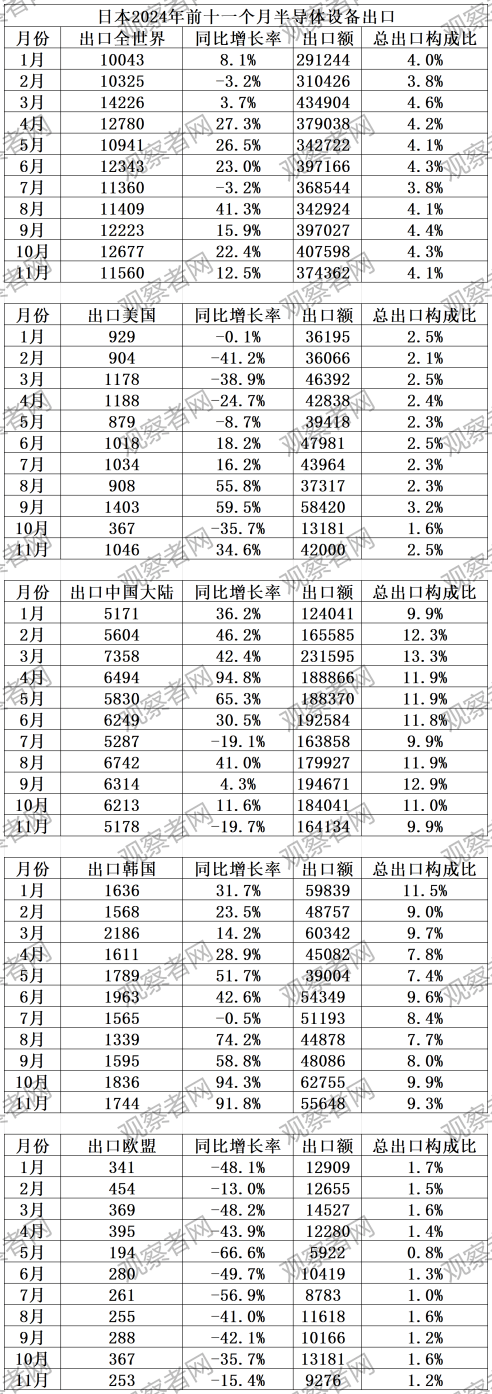

由于日本海關12月份的數據尚在核實和統計中,目前心智觀察所查閱其官方(customs.go.jp)月度統計中的“半導體製造裝置”(半導體設備)的前11個月的數據,盤點其對全球、美國、中國大陸、韓國、歐盟出口數量(噸位)和出口額(單位:百萬日元):

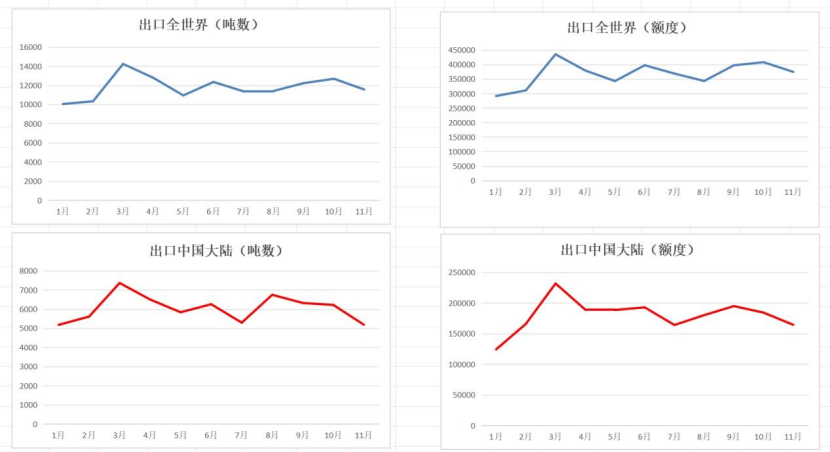

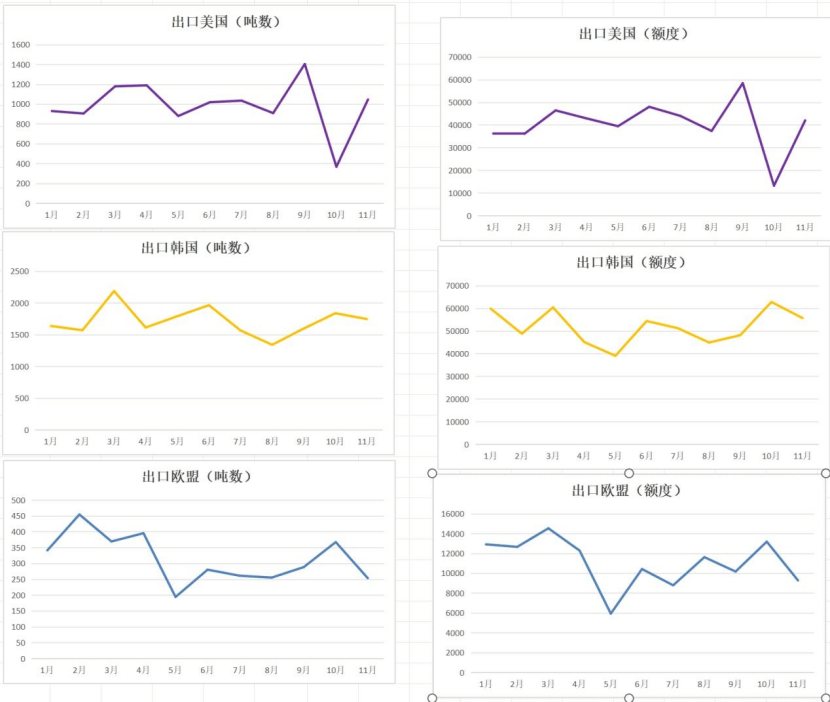

如果我們按照國別(區域),以出口量和出口額兩個維度分別做折線圖如下:

仔細觀察以上圖表的各類數據, 可以總結出以下五個特點:

一、中國大陸相關曲線圖,無論是量和價,均和全球曲線圖高度吻合,而且全球其它各主要地區中, 也只有中國大陸地區能幾乎能完全還原全球曲線,體現了中國大陸地區產業壓艙石和指示燈的作用;

二、對比日本對華出口7月份之后的數據,可以看到 后半年單價含量明顯上升,如11月份中國大陸進口5178噸,少于7月份的5287噸,但日方出口額為1641億日元,反而高于7月份的1638億日元;

三、日本出口中國大陸地區月平均約為出口美國的五倍,但高點不同,前者在3月份,而后者在9月份,反映出不同地點的財年結算周期的不同,也會導致進口跟著結算周期走;

四、韓國和歐盟呈現出了奇異的反差。韓國幾乎是各區域中每個月份都實現正增長的國家(地區),而且同比增勢極為明顯,10月和11月幾乎實現了同比翻倍;而歐盟每個月份都同比負增長,全年平均同比負增40%左右。因此可見韓日貿易2024年在半導體設備領域依存度趨高,而和歐盟的依存度趨緩。背后的主要原因,恐怕還是韓國作為存儲芯片大國,無論NAND還是DRAM都有著旺盛的設備需求,尤其是考慮到韓國某企業吃到了HBM紅利;

五、對比韓國和美國,美國進口量的最高月份甚至也低于韓國的月度最低值,如果再查閱美國本土設備商(如應用材料,Lam Research,KLA等),交叉對比美國本土代工廠的開工率,就能揭開美國半導體制造回歸本土的真相,這有待于數據的進一步挖掘。

結語

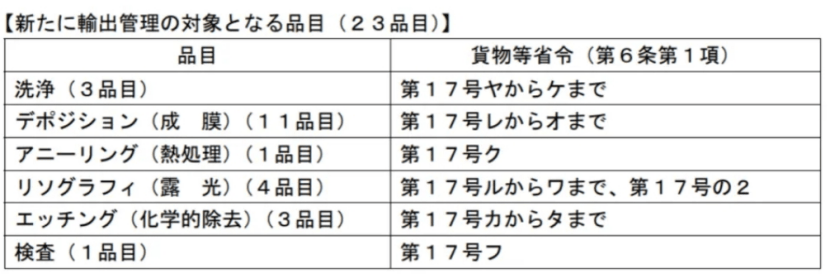

2023年7月,日本經濟產業省針對6大類23種半導體制造設備出口的《外匯及外國貿易法》修改令正式生效實施。而從品類細分看,在經產省新規中,將3種清洗設備、11種薄膜設備、1種熱處理設備、3種蝕刻設備和1種檢測設備等列入出口管制范圍(如下圖)。

這一舉措,被廣泛認為是日本有意靠攏美國商務部BIS“小院高墻”管制方案,以盟友身份釋放看齊意識的表現。

不過據心智觀察所分析師梳理當年日本海關數據,顯示某兩類重要的海關類目的日本對華出口,均在當年二季度出現大幅增長,并且于日本經產省新規出臺前期出口量暴增。

可見,在多年的制裁與反制裁的攻防戰中,中國大陸的半導體設備下游客戶已經摸索和積累出一套行之有效的應對策略,盡可能在保持有限接觸的情況下把供應鏈風險降到最低。而且,日本在二手半導體設備這一隱秘市場中也扮演著微妙的角色,成為設備類第二增長曲線的重要組成部分。

另一方面,近幾年來,國家大基金等投向了集成電路卡脖子重點區域,原本作為卡脖子重災區的設備領域取得了突飛猛進的喜人變化,并且形成了北方華創、中微、盛美、拓荊、芯碁微裝等一批頭部設備企業,并且在后道封裝領域依靠相對更扎實的生態鏈,給予了很多國產封測設備商以試手切入的機會。

筆者在同多家設備商溝通的過程中,了解到不少國產設備商乘上了因疫情導致的暫時海外供應鏈對接延緩的“東風”,樣機有了實測的機會。同時,筆者在去年11月份上海進博會期間,也實地感受到了眾多日本設備、材料包括整機系統企業擁抱中國大陸市場的熱情和動力。

總體來看,2020-2024年這一輪全球半導體周期,日本半導體設備商憑借自身實力和地緣政治加持,接住了一波潑天的富貴,也讓全球半導體產業鏈深化了中國大陸市場具有廣、深、久這三大特點的認知。

來源|心智觀察所

轉載原創文章請注明,轉載自山東天桓計量檢測有限公司,原文地址:http://www.ddcec.cn/post/35984.html